2024 1099-NEC在线申报已开始

1099-NEC表格用于报告非雇员报酬(Nonemployee Compensation),即公司在其业务运营中支付给独立承包者、自由职业者等非雇员的服务费用。自2020税年起,美国国税局(IRS)要求企业使用1099-NEC表格来报告此类支付。 如果您在业务过程中向非雇员支付了600美元或以上的报酬,且满足以下条件,则需要提交1099-NEC表格: •支付对象:非雇员,如独立承包商、自由职业者等。 •支付目的:用于业务或贸易活动中的服务。 •支付对象类型:个人、合伙企业、遗产或在某些情况下的公司。 •支付金额:全年累计支付金额至少为600美元。 支付给公司(包括被视为C或S公司的有限责任公司)的款项通常不需要在1099-NEC表格上报告,除非是支付的律师费或支付给联邦行政机构的费用。 提交截止日期: •向收款人提供表格:2025年1月31日之前。 •向IRS提交表格:2025年1月31日之前,无论是纸质提交还是电子提交。 未按时提交的罚款: 未能按时或正确提交1099-NEC表格可能会导致罚款,具体金额取决于延迟时间: •延迟30天内:每份罚款60美元。 •延迟31天至8月1日之间:每份罚款130美元。 •8月1日之后或未提交:每份罚款330美元。 •故意不提交:每份罚款660美元。 如何获取收款人信息: 在支付款项之前,建议您让收款人填写W-9表格,以获取其纳税人识别号码(TIN)和其他必要信息。 注意事项: •个人支付:个人支付的款项,如私人请家教或保姆的费用,不需要提交1099-NEC表格。 •信用卡或第三方支付:通过信用卡或第三方网络交易的支付,由支付结算实体根据第6050W规定在Form 1099-K上申报,无需在Form 1099-NEC上申报。 常见税务问题:未预缴税款导致罚款 在实际税务服务中发现,许多收到1099-NEC表格的客户未按季度预缴税款,导致报税时出现税款不足缴纳(Underpayment Penalty)的情况。 为什么需要预缴税款? 美国税法要求纳税人按季度预缴税款,包括联邦所得税和自雇税(Social Security 和 Medicare 税)。未及时缴纳税款可能会触发罚款。 何时会有Underpayment Penalty? 1.全年税款不足支付90%:当全年缴税金额不足应纳税额的90%。 2.低于上一年度标准:若全年缴税额不足上一年度税款的100%(高收入者为110%)。 3.季度缴税不均衡:每季度税款缴纳未与实际收入匹配。 案例分析:不同情境下的税务问题与应对 以下是几个常见的案例,展示1099-NEC收入可能引发的问题及应对方法.所有计算均为了举例而简化了计算,具体情况请具体咨询: 案例一:自由职业者未预缴税款 背景: Jesse是一名自由职业者,通过平台接单提供设计服务。2024年全年通过1099-NEC表格报告的收入为60,000美元,但未进行任何季度预缴税款。由于未扣缴税款,他在报税时需缴纳: •自雇税:60,000 × 15.3% = 9,180美元 •个人所得税:根据他的边际税率(22%),扣除标准抵扣额后需缴约8,000美元。 问题: •缴税压力集中到报税季,导致资金不足。 •因未满足90%应纳税额的预缴要求,被IRS罚款500美元。 应对策略: •按季度预缴税款,避免集中缴税压力和罚款。通过Form 1040-ES合理估算税款,并在每季度调整预缴金额以匹配实际收入。 […]

Your Guide to 1099-NEC Filing for the 2024 Tax Year: Key Updates and Practical Advice

What Is Form 1099-NEC?Form 1099-NEC is the designated form for reporting nonemployee compensation—payments made to independent contractors, freelancers, and other non employees for services rendered. Since 2020, the IRS has required businesses to use this form for such payments. Who Is Required to File Form 1099-NEC?You must file Form 1099-NEC if all the following criteria […]

美法院关于CTA禁令或推迟BOI申报执行日期

近日,美国东德克萨斯联邦地区法院裁定《公司透明法案》(CTA)可能违宪,并于2024年12月3日在 Texas Top Cop Shop, Inc. v. Garland, No. 4:24-CV-478 (E.D. Texas) 一案中颁布全国性禁令,暂停该法案及其相关的受益所有权信息(BOI)申报规则的执行。根据该禁令,CTA及BOI申报规则无法执行,企业无需遵守原定于2025年1月1日的BOI申报截止日期,直至法院进一步下达命令。金融犯罪执法网络(FinCEN),作为CTA的执行机构,目前正在审查该裁定。其发言人表示,其他法院此前已否决了类似的禁令请求。司法部尚未就是否计划提起上诉作出回应。 法院认为CTA“超出了国会的宪法权限”. 法院指出,由于BOI申报规则是CTA的具体实施措施,因此可能出于相同的理由违宪。政府辩称,根据《商业条款》和《必要与适当条款》,国会有权制定CTA。然而,法院在裁定中指出,CTA主要是执法工具,而非旨在保护商业的法规。这种行使警察权的行为超出了《商业条款》的适用范围。关于《必要与适当条款》,政府主张国会具有广泛权力以立法规范与外交事务和国家安全相关的事项。然而,法院裁定,CTA主要规范的是国内公司注册和相关行为,而非外交事务,因此不符合该条款的适用范围。 此次案件中,最大的原告为拥有约30万成员的全国独立企业联合会(NFIB)。政府认为,如果禁令覆盖该组织的所有成员,其效果将等同于全国性禁令。法院同意这一观点,并注意到关于全国性禁令适用范围的争议。然而,法院基于原告所提出的宪法侵权证据,最终裁定禁令应适用于全国范围。 CTA于2021年通过,作为反洗钱举措的一部分,要求符合条件的公司披露受益所有人(BOI)的身份及相关信息。对于2024年1月1日后成立的新实体,公司还需披露申请人身份,即提交成立公司或其他类似实体申请的个人。根据CTA规定,故意违反申报要求的企业或个人可能面临每日$591的罚款(最高$1万)及两年监禁;未经授权披露信息亦将受到类似处罚。 如果政府提出上诉,案件将交由第五巡回法院审理。初步禁令可能会在上诉过程中继续有效,直到法院另行下达命令。FinCEN还未给出正式指导,如果该禁令如我们所预期般适用,许多小型企业将暂时不用担心BOI申报的负担。

美国赠与税终身免税额将在2026减低

在当今复杂多变的税法环境下,遗产规划变得愈加重要。现代遗产规划不仅仅是为了确保资产的顺利传承,还要尽可能减少遗产税和赠与税的影响,同时保护受益人的利益。之前有发过关于美国赠与税的一些基本信息,这里讨论一下赠与税未来的一些变更和影响。 2024年,IRS(美国国税局)宣布,联邦终身赠与和遗产税豁免额度将增加至1361万美元,比2023年的1292万美元有所提高。对于已婚夫妇,这一联合豁免额度允许他们在不支付联邦遗产或赠与税的情况下转移共计2722万美元。 此外,2024年的年度赠与税免税额也增加至每位受赠人18000美元,高于2023年的17000美元。对于已婚夫妇,这意味着他们每年可以向每位受赠人赠与36000美元。 以一对有两个孩子和三个孙子的已婚夫妇为例。2024年,他们可以每年向每个孩子和孙子赠与36000美元,总计180000美元,而不会影响他们的终身赠与税豁免。这种年度赠与策略有助于减少应税遗产,从而最大限度地减少未来的遗产税负担。 例如,如果某人在2023年已经用尽了1292万美元的终身豁免额,那么他们在2024年还有额外的69万美元可供赠与。对于已婚夫妇,这意味着他们可以在2024年额外赠与138万美元而无需缴纳税款。 然而,当前的高豁免额度将于2026年1月1日恢复到每人约500万美元终身豁免额(2018前的标准)。对于在2018到2025年间充分利用了高赠与税免税额的朋友们,在2026免税额恢复到2018年前的水平后,遗产税方面暂时没有什么负面影响。因此,现在利用当前较高的豁免额度进行赠与,对那些拥有大量遗产、希望减少未来遗产税负担的人特别有利。

$10万美金年收入,拿工资和做生意的缴税有什么区别?

有客户问做生意比拿工资多缴税吗?这里分析一下净赚10万美金在不同收入模式下的交税区别。这里根据2023年税率对需要交税做以下简单的比较(以单身为例,只算联邦税,暂不考虑州税)。例子只是为了比较,简化需要考虑的情况,具体缴税根据每个人家庭情况而定。 1. 10万w-2:社安医疗税7.65%(员工) 大概$7,650, 在只有W2收入的情况下,标准单身收入税大概是$14,266,也就是总共大约$21,916. 2. 10万C Corp 净收入:公司税表要交(21%)约$21,000收入税,此外C Corp的利润分红(dividend)转到股东账户涉及双重税(double taxation),即股东对收到的分红结合其他收入再缴一次股东个人的收入税。如果C Corp选择暂时不分红,股东暂时没有影响。 3. 10万 Sole Proprietorship /single member LLC净收入:即独资经营/单成员有限责任公司,以单身且只有这个收入为例,考虑生意有qualified business deduction和自雇税的调整的原因,自雇税(社安医疗税)大概是$14,129, 收入税$9,228. 这个情况下总共的税约$23,357. 4. 10万partnership净收入:即你的生意有其他合伙人,你的最后分成是$10万。Partnership 需要申报但不缴税,partnership的收入通过K-1穿透到所有合伙人个人税表上。缴税情况和上面的sole proprietorship净收入的结果类似。 5. 10万S Corp 净收入:S Corp 需要申报但不缴税,但是S Corp的收入通过K-1穿透到公司股东个人税表上。S Corp开设有特殊要求,就是要求股东给自己开合理的工资,所以可以开4万w-2给自己,这样社安医疗税总共要$6120 (因为是自己付,所以是$40000*7.65%*2,雇主和员工)。收入的组成是4万工资加6万S Corp K1, 这样收入税考虑到Qualified business deduction后大概是$11,626。 总共的税就是大约$17,746。 当然,上面讲的都是比较粗略的,实际的税收还有很多细节, 但也可以明显地看出S Corp在这个收入水平是会比较省税的,这也是大部分公司建议成立S Corp的原因。但它也不是适合每个人,每个公司类型都有自己的优点和缺点。同时,不同结构下,报税的收费也会不同,C Corp,Partnership,S Corp 需要在公司层面申报外,股东个人再申报,因此是两份不同的税表,收费自然会高一些。Sole proprietor/single member LLC的收入则是反应在个人税表的schedule C上,因此只有一份税表,收费相较以上略微低一些。 希望这篇简单的介绍能帮助大家更好地理解不同收入模式下的税负情况。

Tax Differences for $100,000 from Different Income Source

A common question from clients is whether running a business incurs more taxes compared to earning a salary. This analysis explores the tax differences for $100,000 from different income source. The analysis uses the 2023 tax rates and considers a single individual’s federal taxes, excluding state taxes. The examples are simplified for comparison, and actual […]

How to Choose Retirement Accounts (401K, Traditional IRA, Roth IRA)?

This note summarizes the understanding of 401k, IRA, and Roth IRA, aiming to provide some ideas for friends planning their retirement. IRA and 401k are common retirement accounts in the U.S., both offering tax advantages but with different attributes in tax benefits and withdrawal rules. For self-employed individuals, IRA accounts or solo 401Ks can be […]

美国退休计划怎么选(IRA,ROTH IRA, 401K)

这篇笔记整理一下对401k,IRA,Roth IRA的认识, 希望给到小白们规划退休计划的思路。 IRA 和401k都是美国常见退休账户的一种,它们都有税收优惠,但在税收优惠,取款规则具有不同属性。对于自雇人士,IRA 账户或者solo 401K在各大金融机构,保险公司(Fidelity,Charles Schwap,BOA Merrill等)均可开户。开户无特殊要求,操作简单。 Traditional IRA (传统IRA)的税收优惠主要体现在供款时的税前扣除和延税增长。向传统IRA账户内投入钱的当年可以有税务抵扣,减轻当前的税务负担,IRA账户内的资金延税增长,但在退休取款时需要缴所得税。2024年的投入限额是$7000(单身),如果是50岁以上,可以额外投入$1000。 举一个简化的例子来说,一位30岁单身自雇人士的MAGI是$60,000, 在IRA供款前的应税收入为$60,000, 但如果他在2024年开了传统IRA账户并投入$7,000, 那么应税收入则降低为$53,000。假如账户投资收益率为6%,每年的收益也延迟征税,$60k 的应税收入税阶在22%-24%,在有IRA投满的情况下,当年可以省税$1,500+/-。当然具体省税额根据纳税人其他收入结构和减免情况而定,这里的例子是不考虑其他情况的简易计算。传统IRA可在年满59.5岁时可以开始取款,提前开始取款会被多征10%的收入税。投入在传统IRA的钱并非可以一直留在账户内延税,在你年满72岁时有强制取款的要求。 Roth IRA与Traditional IRA 不同,投入的钱是税后的,所以将来取款时,投入的钱以及其收益都是免税的。Roth IRA投入的钱在投入当年不具有抵扣优惠,但其好处在于账户中的投资收益是免税的。假如你在2024年投入$7,000并每年持续投入10年且持续有收益,假设10年后账户余额增至$150,000。如果你年满59.5岁并且账户至少开设了5年,这$150,000都是免税的。Roth IRA 一般也在遗产规划中起到作用,可以传给受益人(孩子),且受益人在取款时一般也能享受免税待遇。Roth IRA一般适合预计退休后税率较高的人。另外值得关注的是,Roth IRA没有强制取款的要求,但传给受益人后,可能会有强制取款的要求(2024年后不再有要求)。 401K 也是一种非常受欢迎的退休储蓄工具,具有多种税收优惠。向401k投入的钱是税前的收入,这同样代表投入当年的应税收入可以相应减少因此减少征税。2024年可向401K延税投入的最大限额是$23,000,50岁以上可以多投$7,500。 401K账户的投资收益也是延税的,直至取出。401K的正常取款年龄也是59.5岁,提前取款通常会加征10%的税或罚款,但在某些情况下可以豁免,比如用作买首套房,教育费,或者重大医疗费用。大多数401K是雇主提供的员工福利,许多雇主(不是每个公司都提供)会提供一定额度的match。假设你的雇主提供50%的匹配,最高匹配您年收入的6%。如果您年收入$80,000,并投入了$4,800(6%)到401(k),雇主将再额外投入$2,400(50%匹配),使您的总投入达到$7,200。401K同样有72岁强制取款的要求,除非你在72岁还在工作,那么可以延迟取款。401K和传统IRA类似,适用于工作时税阶高但退休时的税阶较低的人士。自雇人士可以在金融机构开设solo 401k。 IRA 和401K是可以同时开设,同时存满以达到当年最大的税收减免的,且他们的额度是分开计算不互相干扰。401K账户可选的投资选项一般比较有限,IRA的选择会更多一些,但IRA也有收入限制,此篇以基本介绍为主暂不详细展开。

529计划是个鸡肋『省税计划』吗?

[smartslider3 slider=”28″] 之前一直觉得529plan是个鸡肋计划。 基于计划本身的限制,一大部分人live paycheck by paycheck, 一部分人的小孩可能更愿意上社会大学,一部分人做不到长期规划,一部分人有规划但难坚持执行,再一部分人不喜欢有限的投资选项,因此来说,529不是一个能够很好被利用起来的省税计划。 2024年1月起,Secure 2.0 Act of 2022法案将给529计划带来一些新变化: 允许持有人将开满15年的529计划内的资金免税转到Roth IRA账户 529计划和Roth IRA的受益人需是同一个人 转入Roth IRA的529资金需已在计划内存满5年 转入Roth IRA的总金额不得超过35,000美元 每年转入Roth IRA的金额需符合当年IRA年度限额(2024年为7,000美元) 这一新政策为529计划资金的使用提供了更大灵活性。如果孩子大学毕业后529计划仍有结余,可以将剩余资金转为孩子的Roth IRA为孩子的退休储备做基础,或将受益人更改为其他有需要的家庭成员。 补充更新: 2024-2025 academy year开始,FAFSA似乎不再要求report grandparent gift. 是个好消息。但有些私立机构还是有使用CSS profile,grandparent hold 529还是有影响。 #本文不构成投资建议,旨在信息分享,欢迎补充指正#

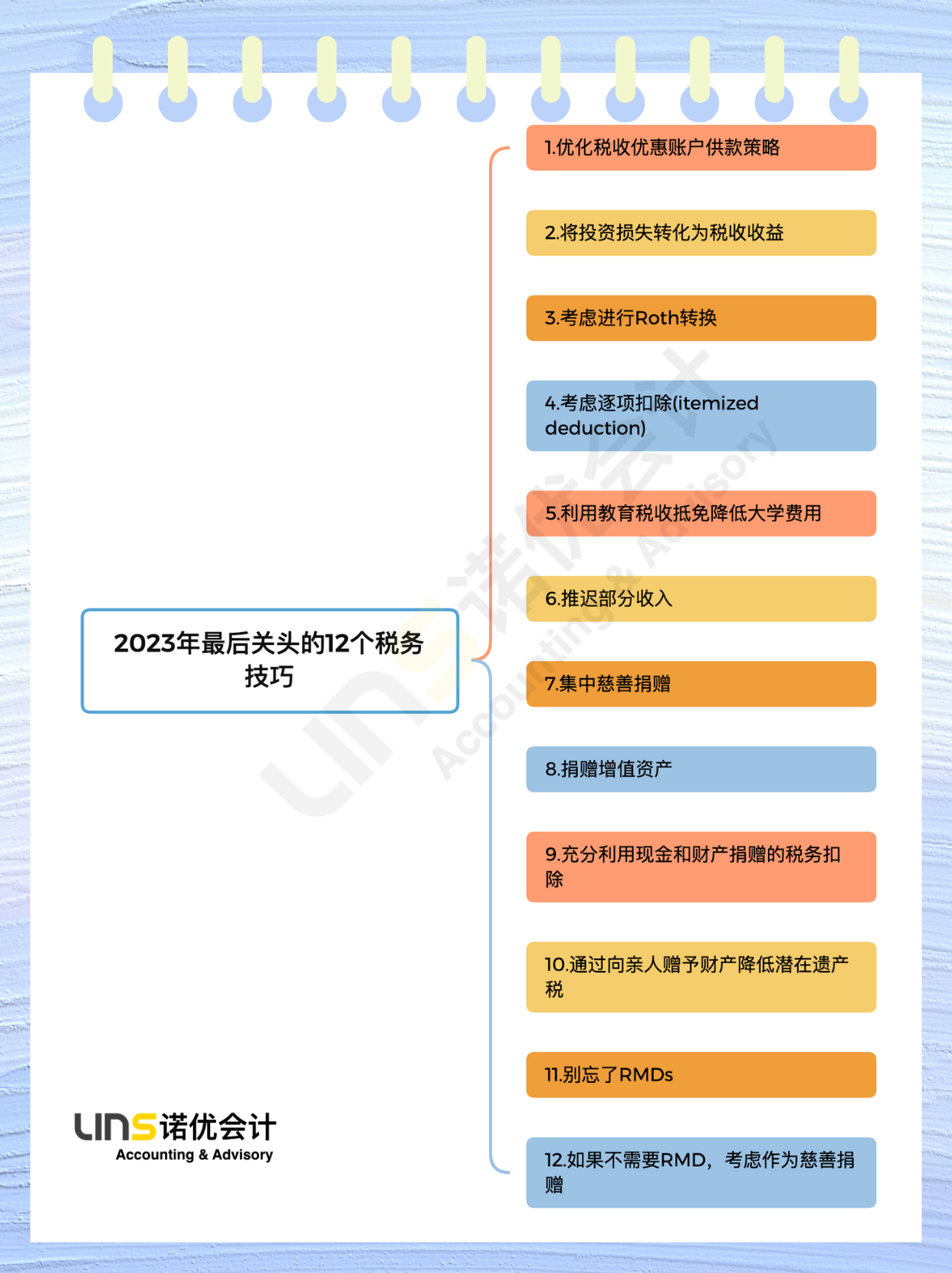

2023年最后关头的12个税务技巧

立即采取行动,为2023税年节省税款。 随着年底的临近,留给 2023 年度节税调整的时间也在逐渐减少。随着通货膨胀侵蚀工资单,以及《税收减免和就业法案》的许多条款即将到期,一些人的税款也将增加,因此现在是您应做节税规划的最重要的时机。以下是年底前要考虑的12条税务小贴士,希望能帮助削减您 2023 年的税单。 1.优化税收优惠账户供款策略:对于您的个人退休账户(IRA),您可以选择在2024年4月15日的报税截止日期之前进行本年度的缴款。然而,对于职场退休计划如401(k)或403(b),您需要注意的截止日期是2023年12月31日。这些账户允许的传统IRA供款和Roth IRA 供款总额高达$22,500,若您年满50岁,则还能享受额外的$7,500补充供款额度。选择traditional IRA 供款方式能够直接减少您的应税收入,从而降低您的税负。此外,对于参加高额医疗计划的个人来说,健康储蓄账户(HSA)同样是一个减税的良机。您可以为个人保险最多存入$3,850,对于家庭保险则是$7,750,这些供款将有助于进一步降低您的应纳税收入。值得一提的是,HSA资金不仅免税,且未使用的资金也可以用于支付以后适合的医疗费用。 2.将投资损失转化为税收收益:无论是股票、债券还是其他投资,亏损都是投资者所不乐见的。不过,每年到12月份的时候,投资者可以通过税损收割(Tax-loss harvesting)这一手段来降低你的税款。简单来说,税损收割就是投资者在年底前抛售表现不佳的股价,锁定亏损,然后用这些资本损失抵消资本利得甚至是普通收入,从而达到降低税款的目的。此外,如果资本损失高于利得,还可以继续抵消普通收入(最高不超过$3,000)。如果还有超额部分,剩余的资本损失可以结转到下一个纳税年度。总的来说,如果你今年产生了大量的资本利得,为了减税,可以考虑卖出亏损最高的股票抵消这些利得。同样的道理,如果今年投资业绩糟糕,也可以采取类似的策略,卖出浮盈最高的长期投资。不过需要注意的是,投资者要等待洗售窗口期(卖出前后30天)过了之后再买入。不过也有例外:洗售规则目前不适用于加密货币,因为它们不受证券监管。这意味着您可以出售价值下降的硬币,并立即以相同价格买回,可能实现损失,同时仍持有资产。然而,关于加密货币监管的待决立法可能会消除这个漏洞,因此请务必与税务专业人士合作,掌握变化。 3.考虑进行Roth转换:Roth IRA转换是一个涉及将传统IRA资金转移到Roth IRA的过程。尽管在转换过程中需要为这笔金额缴纳税款,但之后这些资金不仅有增值潜力,而且在提取时可以免税,同时也不受退休账户必需最低提款额的限制。在当前的市场环境下,尤其值得考虑Roth转换的原因包括:多数投资价值的下降意味着您可以用相同的税负转换更多的资产份额。此外,随着2026年《减税和就业法》的到期,预计税率将上升,这可能导致未来进行转换时需要支付更高的税款。因此,现在进行Roth IRA转换可能是一个长远规划的选择。 4.考虑逐项扣除:在您的税务规划中,逐项扣除可能是一个值得考虑的选项。2023年,已婚夫妇的标准扣除(standard deduction)额定为$27,700,而单身纳税人则是$13,850。如果您的总扣除额超过这些标准扣除额,选择逐项扣除将更为有利。逐项扣除主要包括五大类别:医疗费用、住房抵押贷款利息、州和地方税、慈善捐赠,以及由联邦政府宣布的灾难导致的盗窃和意外损失。需要注意的是,这些扣除项都有各自的限制条件。例如,只有超过您调整后总收入(AGI)的7.5%部分的医疗费用才能被扣除。这些可扣除的医疗费用可能包括医生、医院费用、牙医费用、脊椎按摩费用、心理健康治疗以及医疗计划保费等。如果您的可扣除医疗费用接近或超过AGI的7.5%,您可以考虑在年底前进行必要的治疗并支付相关费用,尤其是那些原本计划在新年初进行的治疗。 5.利用教育税收抵免降低大学费用:通过美国机会税收抵免(AOTC),符合条件的学生可以获得一比一的教育费用抵免。每个学生可获得高达$2,500的全额抵免,但要求至少$4,000的合格教育支出。适用对象包括调整后总收入不超过$80,000的单身纳税人和不超过$160,000的已婚共同报税纳税人。为最大限度地利用此项优惠,您可以考虑在今年内预付2024年第一学期的学费。另外,您可能还可以通过在12月31日之前对529大学储蓄账户进行供款来取得税收扣除。这些由州政府赞助的计划通常允许您在州税中扣除这些款项。虽然529计划对供款没有设定上限,但需注意,2023年超过$17,000(2024年为$18,000)的供款可能触发联邦赠与税。不过,您可以选择提前进行五年的赠与,以避免赠与税,但这将意味着在接下来的四年里,您不能再对同一529计划或受益人进行进一步的赠与。 6.推迟部分收入:如果您是自由职业或其他零工收入,您可以考虑推迟到明年初开具服务账单,从而减少本年度的应税收入。不过,在实施此类策略时,建议咨询您的的会计师,以确保您的计划不仅合规,同时也最符合您的税务优化需求。 7.集中慈善捐赠:通过将您的慈善捐赠集中在一个特定的年份,而在随后的一年或几年中减少或不进行捐赠,您可以最大化税务扣除的效益。例如,您可以在2023年进行大额捐赠,以便在该年度内享受较高的逐项扣除。而在之后的年份,虽然您可能不会进行同样的慈善捐赠,但仍可享受标准扣除的好处。此外,如果您选择将捐赠资金放入捐赠者指导基金(Donor-Advised Fund),这将允许您在2023年内获得慈善扣除,同时可以在未来几年中按照您的意愿分散捐赠。这种策略对于希望逐项扣除的纳税人来说特别有用。 8.捐赠增值资产:对于那些选择逐项扣除的纳税人来说,将持有超过一年且价值上升的资产捐赠给合格的公共慈善机构,是一种高效的税务策略。您可以在税务上扣除这些资产的市场价值,同时避免支付任何资本利得税。需要注意的是,这种捐赠的价值受到您调整后总收入(AGI)的30%上限的限制。通过这种方式,您不仅支持了您所关心的慈善事业,同时也实现了税务上的优化。 9.充分利用现金和财产捐赠的税务扣除:对于选择逐项扣除的纳税人,您可以扣除包括现金和实物财产在内的捐赠,这可能包括对当地学校的教学设备捐赠等。这类捐赠的总额可达您调整后总收入(AGI)的60%。重要的是,对于超过$5,000的捐赠,美国国税局要求提供详细文件,如捐赠物品的合格评估证明,以确定其市场价值。请注意,这一规定不适用于持有不到一年的个人财产,以及公开交易的股票和共同基金等。 10.通过向亲人赠予财产降低潜在遗产税:您有机会向任意数量的人赠送高达$17,000的礼物(这一额度将在2024年增至$18,000)。例如,如果您有四个孩子,您可以无税地向每个孩子赠送$17,000。对于已婚夫妇,您和您的配偶都可以进行这样的赠送。虽然这类赠送不会为您带来所得税上的扣除,但接收者也不需要为这些礼物支付税款。此外,这种赠送方式有助于减少您未来的遗产税负,而不会消耗您的终身赠与和遗产税豁免额。 11.别忘了RMDs:对于年龄在73岁或以上的纳税人,别忘了处理必需最低提款额(RMD)的事宜。您需要在每年12月31日前从您的传统IRA、401(k)及其他合格退休计划中取出RMD。这个截止日期非常关键,错过它可能会导致高达所需RMD金额25%的罚金。对于第一次RMD,您必须在达到73岁后的第二年4月1日前进行提取。如果这是您第一次执行RMD,谨慎考虑是否要推迟到第二年的4月1日,因为这可能意味着您将在同一纳税年度内进行两次RMD提取,从而增加您的应税收入。请注意,这些提款是应税的,但合理规划可以帮助您减少税务负担。 12.如果不需要RMD,考虑作为慈善捐赠:如果您发现自己并不需要退休账户中的必需最低提款额(RMD),可以考虑将其作为合格慈善捐赠。您可以从您的IRA账户中向慈善机构捐赠高达$100,000(对于已婚且共同报税的情况,这个额度翻倍)。重要的是,这些捐款应在12月31日之前到达慈善机构。虽然这样的捐赠在税务上不可扣除,但它们不会受到联邦税的征收,并且符合您当年的RMD要求。即使您选择标准扣除而非逐项扣除,也可以实施此类捐赠。值得一提的是,从70½岁开始,您就可以开始进行这类慈善计划(QCD),不必等到73岁。