立即采取行动,为2023税年节省税款。

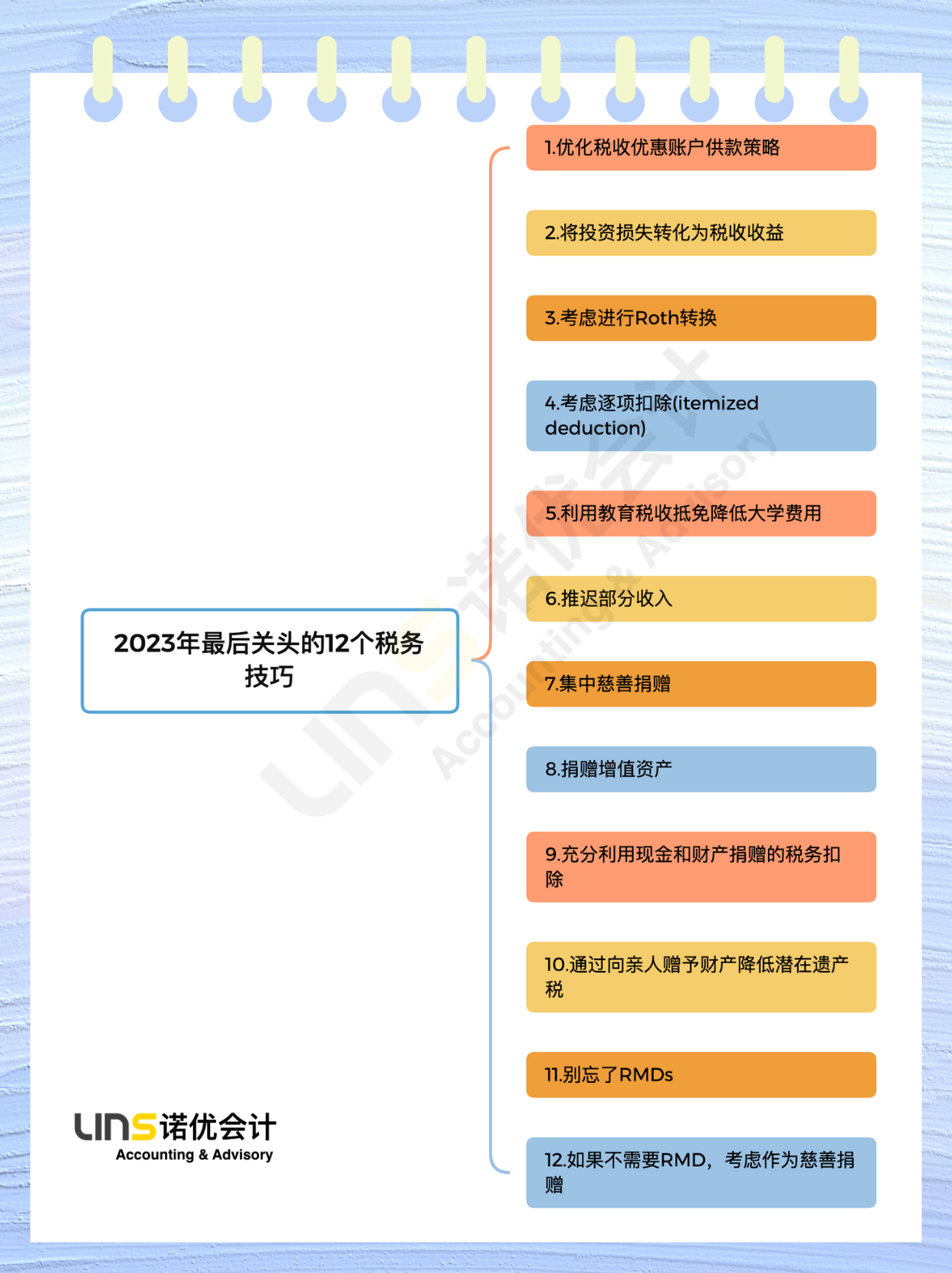

随着年底的临近,留给 2023 年度节税调整的时间也在逐渐减少。随着通货膨胀侵蚀工资单,以及《税收减免和就业法案》的许多条款即将到期,一些人的税款也将增加,因此现在是您应做节税规划的最重要的时机。以下是年底前要考虑的12条税务小贴士,希望能帮助削减您 2023 年的税单。

1.优化税收优惠账户供款策略:对于您的个人退休账户(IRA),您可以选择在2024年4月15日的报税截止日期之前进行本年度的缴款。然而,对于职场退休计划如401(k)或403(b),您需要注意的截止日期是2023年12月31日。这些账户允许的传统IRA供款和Roth IRA 供款总额高达$22,500,若您年满50岁,则还能享受额外的$7,500补充供款额度。选择traditional IRA 供款方式能够直接减少您的应税收入,从而降低您的税负。此外,对于参加高额医疗计划的个人来说,健康储蓄账户(HSA)同样是一个减税的良机。您可以为个人保险最多存入$3,850,对于家庭保险则是$7,750,这些供款将有助于进一步降低您的应纳税收入。值得一提的是,HSA资金不仅免税,且未使用的资金也可以用于支付以后适合的医疗费用。

2.将投资损失转化为税收收益:无论是股票、债券还是其他投资,亏损都是投资者所不乐见的。不过,每年到12月份的时候,投资者可以通过税损收割(Tax-loss harvesting)这一手段来降低你的税款。简单来说,税损收割就是投资者在年底前抛售表现不佳的股价,锁定亏损,然后用这些资本损失抵消资本利得甚至是普通收入,从而达到降低税款的目的。此外,如果资本损失高于利得,还可以继续抵消普通收入(最高不超过$3,000)。如果还有超额部分,剩余的资本损失可以结转到下一个纳税年度。总的来说,如果你今年产生了大量的资本利得,为了减税,可以考虑卖出亏损最高的股票抵消这些利得。同样的道理,如果今年投资业绩糟糕,也可以采取类似的策略,卖出浮盈最高的长期投资。不过需要注意的是,投资者要等待洗售窗口期(卖出前后30天)过了之后再买入。不过也有例外:洗售规则目前不适用于加密货币,因为它们不受证券监管。这意味着您可以出售价值下降的硬币,并立即以相同价格买回,可能实现损失,同时仍持有资产。然而,关于加密货币监管的待决立法可能会消除这个漏洞,因此请务必与税务专业人士合作,掌握变化。

3.考虑进行Roth转换:Roth IRA转换是一个涉及将传统IRA资金转移到Roth IRA的过程。尽管在转换过程中需要为这笔金额缴纳税款,但之后这些资金不仅有增值潜力,而且在提取时可以免税,同时也不受退休账户必需最低提款额的限制。在当前的市场环境下,尤其值得考虑Roth转换的原因包括:多数投资价值的下降意味着您可以用相同的税负转换更多的资产份额。此外,随着2026年《减税和就业法》的到期,预计税率将上升,这可能导致未来进行转换时需要支付更高的税款。因此,现在进行Roth IRA转换可能是一个长远规划的选择。

4.考虑逐项扣除:在您的税务规划中,逐项扣除可能是一个值得考虑的选项。2023年,已婚夫妇的标准扣除(standard deduction)额定为$27,700,而单身纳税人则是$13,850。如果您的总扣除额超过这些标准扣除额,选择逐项扣除将更为有利。逐项扣除主要包括五大类别:医疗费用、住房抵押贷款利息、州和地方税、慈善捐赠,以及由联邦政府宣布的灾难导致的盗窃和意外损失。需要注意的是,这些扣除项都有各自的限制条件。例如,只有超过您调整后总收入(AGI)的7.5%部分的医疗费用才能被扣除。这些可扣除的医疗费用可能包括医生、医院费用、牙医费用、脊椎按摩费用、心理健康治疗以及医疗计划保费等。如果您的可扣除医疗费用接近或超过AGI的7.5%,您可以考虑在年底前进行必要的治疗并支付相关费用,尤其是那些原本计划在新年初进行的治疗。

5.利用教育税收抵免降低大学费用:通过美国机会税收抵免(AOTC),符合条件的学生可以获得一比一的教育费用抵免。每个学生可获得高达$2,500的全额抵免,但要求至少$4,000的合格教育支出。适用对象包括调整后总收入不超过$80,000的单身纳税人和不超过$160,000的已婚共同报税纳税人。为最大限度地利用此项优惠,您可以考虑在今年内预付2024年第一学期的学费。另外,您可能还可以通过在12月31日之前对529大学储蓄账户进行供款来取得税收扣除。这些由州政府赞助的计划通常允许您在州税中扣除这些款项。虽然529计划对供款没有设定上限,但需注意,2023年超过$17,000(2024年为$18,000)的供款可能触发联邦赠与税。不过,您可以选择提前进行五年的赠与,以避免赠与税,但这将意味着在接下来的四年里,您不能再对同一529计划或受益人进行进一步的赠与。

6.推迟部分收入:如果您是自由职业或其他零工收入,您可以考虑推迟到明年初开具服务账单,从而减少本年度的应税收入。不过,在实施此类策略时,建议咨询您的的会计师,以确保您的计划不仅合规,同时也最符合您的税务优化需求。

7.集中慈善捐赠:通过将您的慈善捐赠集中在一个特定的年份,而在随后的一年或几年中减少或不进行捐赠,您可以最大化税务扣除的效益。例如,您可以在2023年进行大额捐赠,以便在该年度内享受较高的逐项扣除。而在之后的年份,虽然您可能不会进行同样的慈善捐赠,但仍可享受标准扣除的好处。此外,如果您选择将捐赠资金放入捐赠者指导基金(Donor-Advised Fund),这将允许您在2023年内获得慈善扣除,同时可以在未来几年中按照您的意愿分散捐赠。这种策略对于希望逐项扣除的纳税人来说特别有用。

8.捐赠增值资产:对于那些选择逐项扣除的纳税人来说,将持有超过一年且价值上升的资产捐赠给合格的公共慈善机构,是一种高效的税务策略。您可以在税务上扣除这些资产的市场价值,同时避免支付任何资本利得税。需要注意的是,这种捐赠的价值受到您调整后总收入(AGI)的30%上限的限制。通过这种方式,您不仅支持了您所关心的慈善事业,同时也实现了税务上的优化。

9.充分利用现金和财产捐赠的税务扣除:对于选择逐项扣除的纳税人,您可以扣除包括现金和实物财产在内的捐赠,这可能包括对当地学校的教学设备捐赠等。这类捐赠的总额可达您调整后总收入(AGI)的60%。重要的是,对于超过$5,000的捐赠,美国国税局要求提供详细文件,如捐赠物品的合格评估证明,以确定其市场价值。请注意,这一规定不适用于持有不到一年的个人财产,以及公开交易的股票和共同基金等。

10.通过向亲人赠予财产降低潜在遗产税:您有机会向任意数量的人赠送高达$17,000的礼物(这一额度将在2024年增至$18,000)。例如,如果您有四个孩子,您可以无税地向每个孩子赠送$17,000。对于已婚夫妇,您和您的配偶都可以进行这样的赠送。虽然这类赠送不会为您带来所得税上的扣除,但接收者也不需要为这些礼物支付税款。此外,这种赠送方式有助于减少您未来的遗产税负,而不会消耗您的终身赠与和遗产税豁免额。

11.别忘了RMDs:对于年龄在73岁或以上的纳税人,别忘了处理必需最低提款额(RMD)的事宜。您需要在每年12月31日前从您的传统IRA、401(k)及其他合格退休计划中取出RMD。这个截止日期非常关键,错过它可能会导致高达所需RMD金额25%的罚金。对于第一次RMD,您必须在达到73岁后的第二年4月1日前进行提取。如果这是您第一次执行RMD,谨慎考虑是否要推迟到第二年的4月1日,因为这可能意味着您将在同一纳税年度内进行两次RMD提取,从而增加您的应税收入。请注意,这些提款是应税的,但合理规划可以帮助您减少税务负担。

12.如果不需要RMD,考虑作为慈善捐赠:如果您发现自己并不需要退休账户中的必需最低提款额(RMD),可以考虑将其作为合格慈善捐赠。您可以从您的IRA账户中向慈善机构捐赠高达$100,000(对于已婚且共同报税的情况,这个额度翻倍)。重要的是,这些捐款应在12月31日之前到达慈善机构。虽然这样的捐赠在税务上不可扣除,但它们不会受到联邦税的征收,并且符合您当年的RMD要求。即使您选择标准扣除而非逐项扣除,也可以实施此类捐赠。值得一提的是,从70½岁开始,您就可以开始进行这类慈善计划(QCD),不必等到73岁。